- クラウドストライクは、最近の財務ガイダンスの問題と顧客支出の減少により投資家の懸念に直面しています。

- 同社は、パフォーマンス指標に影響を与える大規模な障害が発生した困難な夏を乗り越えました。

- ネットドル維持率は昨年の119%から112%に低下し、顧客の慎重な支出を示しています。

- ファルコンフレックスのライセンスと顧客コミットメントパッケージ(CCP)が、重要な取引価値の増加をもたらしました。

- CCPを段階的に廃止する一方、収益回復のための更新交渉の将来は不透明です。

- 収益は25%増の10億6000万ドルに達し、専門家の予想を超え、サブスクリプションの成長は27%でした。

- 年間定期収益(ARR)は42億4000万ドルであり、将来の成長の確固たる可能性を示しています。

- 営業キャッシュフローは13億8000万ドルに達し、同社の財務的な強靭性を際立たせています。

- 2026年度の予想収益成長率は20%から22%の間で、EPSは予想を下回っています。

- 投資家は、現在の下落がクラウドストライクの過小評価を意味するのか、継続的な不確実性を示すのかを検討しています。

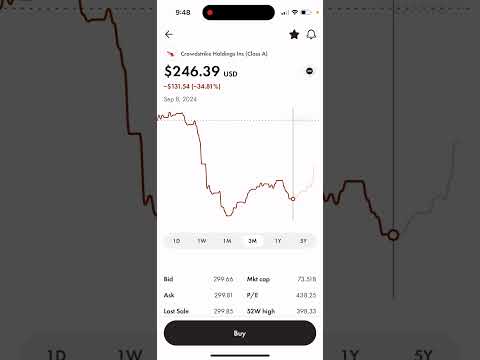

賑やかなデジタルランドスケープの中で、一人の力強い守護者が turbulence に直面しています。サイバーセキュリティの巨人であるクラウドストライクは、最近の財務ガイダンスと顧客支出の減少により、その株価が急落し、投資家たちは困惑しています。最近の苦境は、同社の将来に対する期待を覆い隠し、潜在的な投資家の間に不安を生み出しています。

クラウドストライクの道のりは、試練なしには進んでいません。夏には、パフォーマンス指標に長く影響を与える大規模な障害の嵐が訪れました。顧客維持率が97%と素晴らしい数字を誇る一方で、ネットドル維持率が昨年の119%から112%に低下し、既存顧客の慎重な支出姿勢を示しています。

影響を受けた顧客との関係を修復するためにリソースが戦略的に配分され、魅力的な顧客コミットメントパッケージ(CCP)が提供されました。これにより、非常に柔軟なファルコンフレックスライセンスが含まれています。しかし、回復の慎重な振る舞いの裏には、「これらの取り組みがクラウドストライクの将来に新たな息吹をもたらすのか?」という疑問が潜んでいます。

CCPイニシアチブは、救済策と販促ツールの両方として設計され、成功を収めました。ファルコンフレックスは、収益の階段をいくつか上昇させ、取引価値に驚異的な10億ドルの急増をもたらしました。それでも、CCPが廃止されるにつれて、割引の魅力は薄れ、更新交渉が収益の流れを再活性化するかどうかに疑問が投げかけられています。

これらの課題にもかかわらず、クラウドストライクは成功の光を浴び続けています。収益は25%増加し、10億6000万ドルに達し、専門家の予想を上回りました。サブスクリプションサービスは27%の増加を見せ、クラウドセキュリティ、アイデンティティ保護、次世代SIEMなどの最先端の提供に対する強い需要を強調しています。AIを活用したアナリストであるシャーロットの導入は、サイバーセキュリティにおける潜在的なゲームチェンジャーとして業界の注目を集めています。

同社の年間定期収益(ARR)は42億4000万ドルであり、慎重な楽観主義の物語を語っています。増加するARRは減速の兆しを示していますが、この指標は将来の成長ポテンシャルを示す強い証拠となります。

財務的な土台は堅固で、営業キャッシュフローは昨年にほぼ13億8000万ドルに達し、フリーキャッシュフローは10億7000万ドルに達しました。これらの蓄えは、慎重な財務管理の遺産であり、業界の浮き沈みにおける同社の強靭さの証です。

クラウドストライクの2026年のビジョンは、困難でありながらも可能性に満ちた旅を語っており、収益成長は20%から22%の範囲と予測しています。しかし、EPSがウォール街の楽観的な予想を大きく下回ることを強調し、前払いの投資が必要であることを示しています。2026年度第1四半期の予測も、アナリストの期待に対してEPSの予測が後れを取っていることを反映しています。

これらのハードルにもかかわらず、鍵となる質問は次の通りです:クラウドストライクはこの下落後に過小評価されているのか、それとも単に不確実な道を進んでいるのか?リスクとリターンのバランスを考える投資家は、クラウドストライクが現在の障害を乗り越え、再び勢いをつけられるかどうかを注意深く見守るべきです。

ダイナミックな市場物語の中で、クラウドストライクはサイバーセキュリティにおける強靭な存在となっています。挫折の中で、デジタル防御におけるその影響力を維持し、持続的な株主価値を提供するために、新たな成長とビジョンを呼び起こさなければなりません。次の一手を考えている投資家にとって、忍耐と鋭い判断が、この瞬間を捉えるか、より明確な空を待つかを決定づけるでしょう。

今、クラウドストライクに投資するのに最適な時期なのか?

クラウドストライクの現在のポジションに関する詳細分析

1. 最近の株価下落の理解

クラウドストライクの株価の最近の下落は、財務ガイダンスや顧客支出の減少に関する懸念によって引き起こされています。これらは投資家にとって有効な懸念ですが、クラウドストライクはサイバーセキュリティ市場で依然として強力なプレーヤーであり、堅実な製品ラインと財務的な蓄えを持っています。

2. 大規模障害と顧客維持の影響

昨夏の障害は significant であったが、クラウドストライクの顧客関係に取り返しのつかない損害を与えてはいません。同社は97%の素晴らしい顧客維持率を保っており、一時的な後退にもかかわらず顧客の忠誠心を示しています。ネットドル維持率の119%から112%への低下は、顧客の不満を示すものではなく、不確実な経済状況における慎重な支出をよりよく示しています。

3. 顧客コミットメントパッケージ(CCP)の役割と成功

クラウドストライクのCCP、特にファルコンフレックスライセンスは、収益を促進するための戦略的ツールです。取引価値に計10億ドルもの substantial increase をもたらしました。これらのパッケージは、クラウドストライクが顧客ニーズと市場状況に応じた機敏さを持っていることを示す証でもあります。しかし、CCPが廃止されると、これらの取引を長期契約に更新および変換することが重要となります。

クラウドストライクが成長のために技術を活用している方法

4. クラウドストライクのポートフォリオにおけるAIの台頭

AIを活用したアナリストのシャーロットの立ち上げは、クラウドストライクをサイバーセキュリティの技術革新の最前線に位置づけています。この革新は、セキュリティプラットフォームの効果を高めるだけでなく、高度なセキュリティソリューションを求めるクライアントを惹きつけることで、市場シェアを拡大する可能性を秘めています。

5. サブスクリプションサービスと年間定期収益の拡大

クラウドストライクのサブスクリプションサービスは27%の増加を遂げ、その製品に対する需要の高まりを示しています。クラウドセキュリティやアイデンティティ保護などの市場における同社の堅実なARR(42億4000万ドル)は、成長の持続性と堅牢な将来の展望を示しています。

財務健全性と成長予測

6. 財務的強靭性の維持

クラウドストライクの営業キャッシュフローは13億8000万ドル、フリーキャッシュフローは10億7000万ドルであり、強固な財務管理を反映しています。これらの財務的な蓄えは、現在の市場の変動を乗り越え、成長戦略に投資するための基盤を提供しています。

7. 2026年度への道と市場の成長

クラウドストライクのガイダンスでは、2026年度に20%から22%の成長を見込んでいますが、EPSの予測が不足していることは、長期的な利益のために必要な前払いの投資を示しています。この段階は、将来の成長可能性を狙う前兆として理解されるべきです。

市場動向と予測の探索

8. サイバーセキュリティ需要の成長

サイバーセキュリティ市場は、サイバー脅威の増加により、今後数年間で著しい成長が期待されます。クラウドストライクは包括的な製品群と事前の技術革新のおかげで、このトレンドを活かすための十分な準備が整っています。

9. ダイナミックな競争環境

サイバーセキュリティ分野では競争が激しいですが、クラウドストライクはその評判、革新的な提供、強固な財務状況により競争力を持っています。継続的な研究開発と戦略的パートナーシップが、この地位を維持し強化するために重要です。

結論の洞察:投資家向けの実行可能なステップ

投資家への重要な洞察:

– リスク対報酬のバランスを評価する: 一時的な市場の後退に対して、強靭な財務健康と革新的な製品パイプラインを考慮してください。

– 戦略的イニシアチブを監視する: CCPの更新と長期契約の変換の成功に注目してください。

– 技術革新に関する情報を把握する: AIを活用したセキュリティアナリストなどの革新が、クラウドストライクの市場位置を大幅に強化する可能性があります。

実行可能な推奨事項:

– ポートフォリオを多様化する: クラウドストライクに投資する際、他のサイバーセキュリティ企業とバランスを取ることで、潜在的なリスクをヘッジしましょう。

– 長期的な視点を採用する: 現在の財務戦略を考慮すると、長期投資アプローチが大きなリターンをもたらす可能性があります。

クラウドストライクとその提供内容に関する詳細は、公式のクラウドストライクのウェブサイトをご覧ください。